֤ȯ֮�ǹ����ҵ�ܱ�:�й���ɫ������ҵЭ���ҵ�ֻ�������ʾ������n�Ͱ�״������۸���ȣ��������ɽ��ţ�����P�����߸ߡ�����֤ȯ���¹۵�ָ�������3���Ų��������ȴ���������������ο���ͬ����������۷��棬���ҷ���ί��������Դ�ַ���ָ���������2025�꣬������߱�5��ǧ�����ҷֲ�ʽ����Դ������������ҵ���棬���Ų�����2023��ȫ�����������ҵ�����������ҵ���棬�ҵ��ͷ���Ѽ��Ž����������

N���Ϲ������ɽ��ţ�����P�����߸�

�й���ɫ������ҵЭ���ҵ�ֻ�������ʾ������n�Ͱ�״������۸���ȣ��ɽ�����Ϊ7.10-7.30��Ԫ/�֣��ɽ�����Ϊ7.21��Ԫ/�֣���������0.14%�����������ϼ۸��߸ߣ��ɽ�����Ϊ5.90-6.40��Ԫ/�֣��ɽ�����Ϊ6.07��Ԫ/�֣���������2.36%��n�Ϳ�����ɽ��۸�����Ϊ6.00-6.40��Ԫ/�֣��ɽ�����Ϊ6.10��Ԫ/�֣����ȳ�ƽ����ǰ������������һ��ǩ���ڣ�������ҵ��������̸���У���Ȼ��ǩԼ��ҵ�������ӣ��ɽ����ձ�ƫС������n������5����ҵ�ɽ���p������6����ҵ�ɽ���

Ŀǰn���ϼ۸��ڸ�λ��p���ϼ۸����߸���p���ϼ۸�䶯��ԭ�����£�һ���棬�ܵ�����p��Ƭ��Ʒ��Խ�ȱ�Ҽ۸�n�͵�Ӱ�죬�ڶ����ڶ�����p���ϲ�Ʒ���������һ����С��������ͷ����ҵp�����ʲ�Ʒ�۸��нϴ�����ϵ����г��ϳ����˲���6.50-6.60��Ԫ/�ֵijɽ�����һ���棬��n��Ƭ�۸����Լ2Ԫ/Ƭ������£�Ŀǰ��n���ϼ۸��������ҵ���һ���ɱ�ѹ����ѡ����p���������ܹ��к�n�ۣ��������ڿ��������ɱ���

�������ܣ����ڶྦྷ��������ҵ����17�ҡ�������������ͣ�����ƻ����������������������裬��������������в�����ҵ�ܵ���������Ӱ�죬����С���IJ����»���Ԥ��2024��2�¶ྦྷ�����ԼΪ17��֣������³�ƽ���ྦྷ���������֮һ�Ĵ�������۵�����0.5Ԫ���ϣ���������ijɱ�ѹ�����Թ��ϼ۸���һ����֧�����ã�Ԥ�ƶ����ڶྦྷ��۸���ȣ�����Ƭ�����д������δ�ͷţ����ѹ�������ҵ������ת�Ƶķ��ա�

�����۵�

����֤ȯ���¹۵�ָ�������3���Ų��������ȴ���������������ο���ͬ��������������棬2������Ų��ܼ���Ӱ�컷�Ƚ��ͣ���ҵ�ֻ�2��22��������ʾ��2�·�ȫ�г�����Ų�Լ��35GW���ҡ�չ��3�·ݣ����Ź������г��ָ�˫����(����ǰ����������ִ��+�����վ�г���ʼ���գ�ŷ��ȥ����ȽϺ�+ӡ���г������û�+���������г�����Q2��ʼ�ͷ�)������Ų��������������϶�������Ԥ��3������Ų���������50GW���ϡ���ط��棬���ڵ�س�½���������������ֲ��ߴ�������״̬���渴��������������Ԥ��3�µ�������߸ߣ���N�͵�س��ɴ�����״̬�ҿ��ȥ���Ϻá�

���ֲ�ҵ�����������Ǽۡ�������棬��ں�����������г������ָ�����ѹ���ɱ������µ�����۸��������ǣ��в���������̷ų��Ǽ���Ϣ���ݹ����ҵ�������Һ;�����¶�Ǽ۷���ԼΪ0.02Ԫ/W����ط��棬���ڸ�����������������ؿ�����ȥ�������ڲ��ֳ��ҳ��ֽ������Ŷ��ϵ��۸�PERC182��Topcon182��ؼ۸��ϵ�1��/W����Ĥ���棬�ܹ����EVA���ӳɱ����+���ݼ�EVA����������ʢӰ�죬���ֳ��ҵ��ǽ�Ĥ�۸���Ը���ԡ�

����¼�

1������ί����2025�� ������߱�5��ǧ�����ҷֲ�ʽ����Դ��������

3��1�գ����ҷ���ί��������Դ�ַ����ġ��������������������������չ��ָ�������ָ������2025�꣬��������ܽṹ���Ӽ�ǿ���������������������ԣ�������������������������������߱�5��ǧ�����ҷֲ�ʽ����Դ��1200��̨���ҳ��������������Դ��������������ݲ����������ֻ�ת��ȫ���ƽ������Ź���ϵͳ���γɣ�֧�Ŷ�Ԫ���·�չ���ǻ۵���������ϵ�ӿ��������ھ߱����������ƹ㳵��Э����������������Դ�������ʹ��ܵ��¼�����

2����������ί���ģ���ǿ��������Դ��۸��Ӳ����ʽ�̬������

���ڣ��������칫�������ҷ�չ�ĸ�ί�칫����������Դ���ۺ�˾�����·������ڼ�ǿ��������Դ��۸��Ӳ����ʽ�̬�������йع�����֪ͨ��(�ư콨��2024��6��)�������ļ������Կ�������Դ��۸��Ӳ����ʽ�̬���淶������

�ļ�Ҫ������ҵӦ�ϸ����������߹涨��˺Ͳ��������ʽ𣬲����ݲ����嵥��������Ŀ�˲�����������ʱ�����Ѳ��������ʽ�ĵ������ջصȹ�����ͬʱ��������ҵӦȫ�������ܽ���ʵ�˼�����Υ����Ϊ�����ʽ���֤�����漰�����ʽ���й������ÿ����γ�ר��档

3������ί����������Դ��ҵͨ���Խ������������ȷ�ʽ����������ʹ��ܣ�

2��27�գ����ҷ���ί��������Դ�����Ϸ��������ڼ�ǿ�������崢�ܺ����ܻ��������������ָ����������ļ��״ν�������������塢���ܻ����Ȳ��У���Ϊ�ƶ�����Դ���ģ�߱�����չ�Ĺؼ�֧�ţ��������͵���ϵͳ����Ҫ���ݡ�

�ļ��ᵽ���ƽ������������裬���ó�ˮ���ܵ�վ�滮���裬�ƽ���Դ�����ʹ��ܽ��裬�Ż������䡢�价�����ʹ��ܷ�չ��ģ�Ͳ��֣���չ�û������ʹ��ܣ��ƶ����ʹ��ܼ�����Ԫ��Э����չ��

�������������Ż����ÿ�������Դ��������ַ��Ӵ�����Ż���Դ����ƽ̨���ã���ǿ��������Դ���ء���������Դ�����ͨ����Эͬ��ǿ�����ܶ����ܽ��裬֧�ŷ��ˮ�ȶ��ܴ����ͳ�����ǿ����䡢ʡ�������߽��裬���������������ٽ�������Դ������̽��Ӧ������ֱ������������缼����������������Դ�߱����ͳ�������������

�ƽ���Դ�����ʹ��ܽ��衣��������Դ��ҵͨ���Խ������������ȷ�ʽ����������ʹ��ܣ����ϵͳ�������ȷ���������ù�ģ����������Դ��������ˮƽ������֧��������������ȫ���ܡ�

4�����ϣ��۽�������ص��ҵ �������Ʋ�ҵ��ͼ�ײ���̬����

���գ�����ʡ��������ӡ��2024���һ���ƶ������Ƚ��������ߴ�ʩ�����������֧���ص��ҵ��������ǿ�����ú�6��Ԫʡ������ҵ��������չר���ʽ��ص�֧������ҵ�ش���Ŀ���衢�Ƚ�����ҵ��Ⱥ��������ҵ���������봴�¡�����������������ʯ���ۺ����õȡ�(ʡ��ҵ����Ϣ����ǣͷ��ʡ��չ�ĸ�ί��ʡ���������ݡ�������������ϡ����¾�����ݡ�������������ʵ�������г�)�۽���ԭ��ɫ�ִ�ũҵ����ɫ����ҵ�������ҵ������Դ��ز�ҵ����ɫ��Դ��ҵ���²��ϲ�ҵ������ҽҩ��ҵ���ص��ҵ���������Ʋ�ҵ��ͼ�ײ���̬���£�������Դ���á��������ʡ�������������(ʡ��չ�ĸ�ί��ʡ��ҵ����Ϣ������ʡ�Ƽ�����ʡũҵũ������ʡ��Դ�֡�ʡͶ�ʴٽ��ְ�ְ��ֹ�����)��ȫ��ҵ���Ƕ��ۺϿ�����ҵ�ȵ�����ֵ���ܺ�ǿ�ȡ�Ķ����ֵ�ȣ��Բ�ҵ���ؼ����ڡ��ص���Ŀ�������ܡ��õء��ʽ�ȷ������֧�֡�(ʡ��չ�ĸ�ί��ʡ��ҵ����Ϣ������ʡ��Ȼ��Դ����ʡ��Դ�ְ�ְ��ֹ�����)

������г����ĸ��Ȳ�������г��������ƶ������������Ϸ���������г���ϵ�����Ͻ�ȫ“Դ���ɴ�”�����ϵ���о���̨���ʹ��ܼ۸����ߣ����ʵ�ʶ�̬������ʱ������ߡ��Ż�������ҵ���������г����ɹ���ʽ�����ƴ������������ƶȡ���ǿ�ǵ���ֱ�����շ������������淶�շ���Ϊ��������ҵ�����Խ��ֲ�ʽ�������߾ͽ����ɱ�����

��ҵ����

1�����Ų����ྦྷ�衢��Ƭ�Ȼ��ڲ����ٴ��¸� ��ҵ�ܲ�ֵ����1.7����Ԫ

2��28�գ����Ų�����2023��ȫ�����������ҵ���������2023�꣬�ҹ������ҵ�����ӿ������������ҵӦ�üӿ��ںϴ��£���ҵ��ģʵ�ֽ�һ�����������ݹ����ҵ�淶������ҵ��Ϣ����ҵЭ����㣬ȫ���ྦྷ�衢��Ƭ����ء���������ٴ��¸ߣ���ҵ�ܲ�ֵ����1.7����Ԫ��

�ྦྷ�軷�ڣ�1—12��ȫ����������143��֣�ͬ������66.9%��

��Ƭ���ڣ�1—12��ȫ����������622GW��ͬ������67.5%����Ʒ����70.3GW��ͬ����������93.6%��

��ػ��ڣ�1—12��ȫ�������ز�������545GW��ͬ������64.9%;��Ʒ����39.3GW��ͬ������65.5%��

������ڣ�1—12��ȫ�����������������499GW��ͬ������69.3%;��Ʒ����211.7GW��ͬ������37.9%��

ȫ����Ҫ�����Ʒ�۸���������½��������������“�����ۼ�”̬�ơ�1—12�£��ྦྷ�衢�����Ʒ�۸�������50%��

2�����������н������ص㽨�����������Ϊ���ĵ�����Դ��ҵ��Ⱥ

2��27�գ��й������н���ί �����н�����������ӡ��������2024��ȹ�ҵ��չҪ�㡷��֪ͨ��ָ֪ͨ�����ӿ췢չ��ȼ�ϵ�ء�����������Ϊ���ĵ�����Դ��ҵ��Ⱥ������׳��߶˻�����оƬ��PCB�и��Ϊ���ĵĵ�����Ϣ��ҵ��Ⱥ��ת������װ��ʽ�������ֽṹΪ���ĵ����ͽ��IJ�ҵ������ǿ����ȫ������ķ�װ��ҵ��Ⱥ��������������ˮ����ɫʳƷ��ҵ��Ⱥ��

3���������ǣ��ӿ��ƶ�N��Ч���Ƭ����������ͷ� �������ָ��ѿ��ص���һ������

2��26�գ�����ʡ������ס���ͳ��罨��ַ�������ӡ������������ɫ������չר��滮(2024~2025��)����֪ͨ���ļ�ָ�����ٽ����������ҵ��������չ�����л�������Դ�����ݽ����������������Դ���˾��Ƽ����̵������ص���ҵ����ַ��ӱ��������ʽᡢCIGS ��Ĥ��ء����ѿ��������ɫ���ƣ���λ��չ�������������ӿ��ƶ�������ʽᡢTOPCon �� N ��Ч���Ƭ����������ͷţ��������ָ��ѿ��ء����象Ĥ�����ص���һ���������ӿ��ƽ������������Ӧ�ã�ȡ����һ�ֹ�������ȷ����ơ�Χ�Ƶ��Ƭ������������죬��Բ�ҵ���ص㻷�ڣ��ƶ���ҵ�����ӿ����ƣ���������“�й����ʽ���֮��”��

4�������ֱ��أ�������˼ӿ��ƹ�̫���ܵȿ�������Դ����

2��29�գ��ֱ��ع����������ܹ����쵼С��칫�ҹ���ӡ����2024���ֱ��ع���������Դ��Դ��Լ����̬���������������š���֪ͨ��ָ֪ͨ����������˼ӿ��ƹ�̫���ܵȿ�������Դ���ã���չ���������ֲ�ʽ̫���ܹ����Ŀ���裬����“�Է����á��������”������“�̵�”���ù�ģ���ƽ��ն����ܵ��������ٽ�������������Դ��������ˮƽ���ƹ�����Դ��������ǿ�淶��������ʩ���裬�ص��ƶ�����幫�������ӿ콨���������ʩ�����õ�֧������Դ���������������ˡ�

��˾��̬

1���ҵ��ͷ���Ѽ��Ž����������

2��29�գ�����ʡ���������������ڹ��ݿ�����Դ����˾�ղ�1200�ֹ��������Ƭ��������Ŀ��Ϣ�Ĺ�ʾ�����ļ���ʾ���ù��������ĿͶ����λΪ���ݿ�����Դ����˾������ص�Ϊ����ʡǭ���ݹ��أ���Ʋ���1200��/�գ��ƻ��������Ϊ2025��6�¡�

���ݹ�ʾ�ļ���¶�����ݿ�����Դ����˾ĸ��˾Ϊ���Ѽ��š�Ŀǰ�����Ѽ��Ž�����˾�ղ�800�ֳ������������������ʽ��Ӫ���߱����������ҵ���õ��ʽ��˲ź��������顣

���Ѽ����ڹ�����������Ѿ����ж������ݿ��Ѽ���2021��Ʊ���ʾ���ù�˾����ҵ��Ŀǰ������������ת�ͣ������й���������ߣ����������ι��ϡ���Ƭ����ع��������졣

2021��������Ѽ���ͨ����ع��ӹ�˾���������²�������˾Ͷ��20��Ԫ����������Դ�������������2021��12�£��ù�˾�����Ϊ1500��O�Ĺ������һ����Ŀ�Ѵ���Ͷ���Ρ�

2��¡������Hi-MO X6˫����ʪ�������

2��29�գ����ڽ��е�2024��ʮ�Ž��й�(����)����̫�������ô���ߵ������й�(ɽ��)����Դ�봢��Ӧ�ò������ϣ�¡����ʽ���������HPBC������˫�����——Hi-MO X6˫����ʪ�ȹ��������������ҪӦ���ڸ��¸�ʪ�����µĹ��Ӧ�ó�������ˮ���ݶ������������ⷿ�ȷֲ�ʽ�ݶ��ĸ���ѡ�����ˣ�¡���ڷֲ�ʽ�����Ѿ��γ�Hi-MO X6��Hi-MO X6�����������Hi-MO X6˫����ʪ�������ϵ��“����”��Ʒ��������Ч������ڴֲַ�ʽ�����Թ����վ�ɿ��Ե�Ҫ��

Hi-MO X6˫����ʪ�����֮���Ծ߱���ǿ��“��ʪ��”���ܣ�����ΪHPBC�������ʪ�ȷ������Ȼ���ơ�HPBC��ص缫����û�������Ͻ𣬲��ϱ����ϲ������绯ѧ��Ӧ��ͬʱ�������������˫��POE��Ĥ���գ���ˮ��������EVA���߱����ڷ�װ���շ�����ø���ˮ�ܷ⽺��������ӽṹ��϶С����ˮЧ���������ԡ�

3��������Դ���������ÿ�������Դ������Neo Green���

�ݺ�ӥ��������վ�����Դ��ʽ����Neo Green�������ЩN��TOPCon Tiger Neo�������TÜV Rheinland��֤��"��̼����"�����������ϸ���֤�ı���Ҫ��

�˴ξ�����Դ������5������ɫ���Neo Green�ǹ�˾�����з������Լ����䴹ֱһ�廯��Ӧ��������������Դ�ijɹ�����˾����ɽ�����ۺ����ĵĹ�Ƭ����غ����������������̫���ܡ�ˮ��ͷ�硣�����������Ͳ�Ʒ��100%ʹ�������Դ֮�⣬������Դ��������ɻ��ղ��ϵ�ʹ�ã������ӵ綯������Һ����Ȼ������������ʹ�ã������������ϰ�װ��

4�����ܹ���&��ܰ�Ƽ������������������������Ŀ1.5GW

2��27�գ���ܰ�Ƽ���������ƣ���˾�ڽ����뱱�����ܹ��ʿع�����˾(���¼��“���ܹ��ʿع�”)ǩ�����������ܹ��ʿع�����˾�뽭�ձ�ܰ�Ƽ��ɷ�����˾����Э�顷��˫���ƻ��������Դ���ۺ���Դ������ȫ�潨��������ϵ������ǩ��������Э�顷�������ƶ���Դ��ҵ��ɫ��չ������˫��������ȣ�ʵ��˫�����ƻ�����������Ӯ��

5���漰����Լ�������߿�������Ŀ��������ǣ��ɽ�����¼���

2��29�գ������ܷ���ȫ���ӹ�˾ǩ��ս�Ժ������Э��Ĺ��棬������ʾ��ȫ���ӹ�˾�����ܿƼ�����˾��ɽ�����¼�������˾ǩ��ս�Ժ������Э�顷��

����˫������������Ҫ��������˫��������Դ��������ȫ��������������Դ���ɴ�Ϊ��Ҫ������ʽ����½�Ϲ��/��硢���ܡ������������Ͷ�ʵ�����Դ��ҵ����չȫ��������������еĺ�������ϵ����ͬ�ٽ�˫����ҵ��չ�����죻��ַ��Ӵ��¼��������ӹ���ҵ���Ƚ�������Ʒ�����ƣ���Ͻ������ڹ���������������ҵ�֣���������߿���豸���ϵ�Ͷ�ʡ��г����ؼ�Ӫ�����濪չ�������������˫����ҵ���ּ�����ҵ����

�����г�

�ؼ�ָ��

��ҵ��ֵ

�����

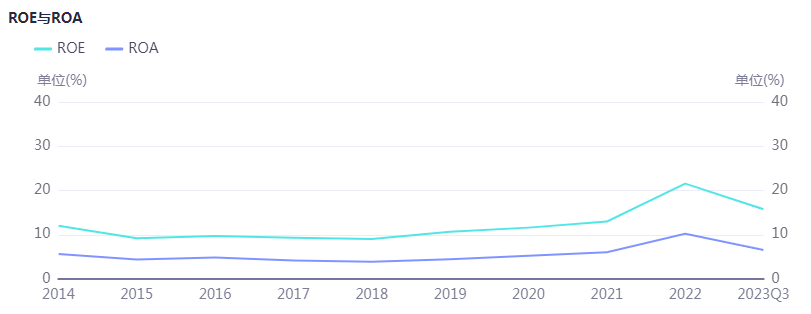

ROE��ROA

�����ǵ���

��ҵ���۸�

���ϼ۸�

���������������������г��������Ϲ�Ӧ���������������������ƽ�ȣ������������϶�Ҳ��ʱ����ƽ����ǰ�ڶ���������Ȼ���ڽ������й��̣��г�����ƽ����

�۸��棬��ֹĿǰ�۲�����۸�����ƽ�ȣ����Ǽ۸���Ը��͵ġ�֮ǰ���ѱ�N�������������ܵ�Ʒ������������۸���������Ʒ�����н�������������������Խ��Խ����ڽ��ܺ�ʹ�ã��������������ϵĶ�ӦҪ��ͽ���������ʵ��Ȼ���ڵ�������Ӧ�ڣ����Ҿ��нϴ��ԡ�

��淽�棬����ĩ����������ѻ���ģ�����������������������ͷ��Ⱦ��ڽ��ܷ�Χ�ڣ�Ԥ�����幩Ӧ�˿�淶ΧԼ6-7��֡����ϻ��ڵ��쳣���ѻ�Ԥ�ƽ��ں��������ԡ�

��Ƭ�۸�

ʱ����ĩ����Ƭ����������¹滮�Ų��Ըߣ���������г�����Ԥ�ж������Ų����Բ���������������仯�����ҳ����ܵ�ͬ�м�ľ���Խ��Խ����ܵ�ǰ���ˮƽ�����ѻ�������������֮�ƣ���ҵ���Ա��ֽϸ�ˮλ�ļڶ�ˮƽ��������Ϊ��������ռ�ݶ����ά�ֳ���Ŀ�꣬��Ƭ���ڵ�ǰ�������ռӾ硣

���ܹ�Ƭ�ɽ��۸�ά�ȣ�P��Ƭ��M10,G12�ߴ�ɽ��۸�����ÿƬ2.05��2.8-3.0Ԫ����ҡ�N�ͼ۸�M10,G12�ߴ�ɽ��۸�����ÿƬ2��3.08-3.1Ԫ��������ҡ�

���ڹ�Ƭ�����N��182�ߴ�Ĺ�����Ϊ�࣬��ǰ���N��182�ߴ�۸������ɶ����ͼ۲����Ѿ��۲쵽ÿƬ1.98Ԫ����ҵijɽ��۸�ִ�У�ÿƬ1.95Ԫ�ı���Ҳ�ڹ�ȥһ�ܳ��֣�Ԥ�ں����ù���Ƭ�۸��л����ٴ��µ����ڵ�ǰ���ϼ۸��Ծ��ڸ�λ�������ε�ѹ�������£���Ƭ���ڽ��ڽ����������ٽϴ�ѹ����

���Ƭ�۸�

���ڴ���ǰ��������ҵ�滮�ż���������ں���������ɹ�������ͷţ����Ƭ½�����ֽ��ԵĹ�Ӧ�������ƣ�Ҳ�������ҳ����Եĵ��ߵ�ر��ۣ�182�ߴ�P�ͱ��۴ﵽÿ��0.4Ԫ����ң�N��Ҳ������ÿ��0.48-0.49Ԫ����ҵı��۷�Χ��

���ܵ��Ƭ�ɽ��۸�Χά�֣���P��182�ߴ�ɽ��۸����ƣ�M10�ߴ�����ÿ��0.38-0.40Ԫ����ң�G12�ߴ�ɽ��۸�Ҳά��ÿ��0.37-0.39Ԫ����ҵļ۸�ˮƽ���۲쵱ǰͷ��רҵ�����ҵ������PERC���Ƭ�ϱ���һ����ۣ���Ч�ʵ�λ�ļ۸��ܹ��ﵽÿ��0.39-0.4Ԫ����ҵ�ˮƽ��

��N�͵��Ƭ���֣�TOPCon(M10)���Ƭ�۸��ȶ������ۼ۸�ά������ÿ��0.46-0.47Ԫ��������ң���������N�ͳ���Ч���Ƭ�ļ۸�Ҳ�ܴﵽÿ��0.48Ԫ�ijɽ�ˮλ��TOPCon��PERC���Ƭ�۲�ά��ÿ��0.08-0.09Ԫ����Ҳ��ȡ���HJT(G12)���Ƭ��Ч���ּ۸�ÿ��0.6-0.7Ԫ����Ҷ��г��֡�

���ܵ�ǰ��ؽ��ԵĴ����ʹ���������Ǽۣ�Ԥ�ڶ��ڼ۸������Կ������У�������۸���δ���ַ�ת����֮ǰ�������Խ�ȡ����������ҵĽ��̶ܳȶ�����

����۸�

Ŀǰ���³���Ԥ���������������������ǰ�����������Ų�����50-53GW���ҵ�������Ȼ�������г������ٶ����д��۲죬ŷ��Ŀǰ�����ڲ���Σ����ڴ�����Ŀ�����ٶ���Ҫʱ�䷢�͡�

�Ӵ��ڹ���������PERC��Ʒ�Ǽ�ÿ��2-4������ң�ȻĿǰ�۲��ն˽��ܶ�Ŀǰȷʵ�������ʣ���������Ԥ�м۸���Գ���Ϊ�����ͼ�����Ŀǰ������������ȴ���������������

�������һ�߳����ڲ�ָ���۳����ϵ�����Ŀǰ��������ٶȽ�������֮���ι�Ƭ��������ֵ����ն˹���̬�ȣ��������Ҫ�۲��������¹������������ٶȡ��Լ��������״������Ŀǰ��Ӧ�������Ƿ���֧������۸������ʱ�����ռ�ϲ����ʣ���ʱ�����ǵͼ���������1-2��Ǯ�����ۿ�ά�ֳ��ȵ�̬�ơ�