证券之星光伏行业周报:中国有色金属工业协会硅业分会数据显示,本周硅料价格趋平稳,n型硅料价格连续两周跌幅不到0.2%。甬兴证券最新观点指出,受下游需求减弱及库存增加影响,光伏玻璃价格下跌,但是由于纯碱与天然气价格上涨,光伏玻璃盈利承压。宏观方面,国家统计局发布2023年11月发电数据,2023年11月太阳能发电增长35.4%。企业方面,爱康科技发布公告,拟斥资21亿投建4.6GW异质结电池产能;京山轻机发布公告称,HJT和钙钛矿叠层电池的核心设备研发项目延期。

硅料价格趋平稳,本月签单近尾声

中国有色金属工业协会硅业分会数据显示,本周n型硅料成交区间在6.5-7万元/吨,成交均价为6.8万元/吨,环比下降0.15%;单晶致密料成交区间在5.8-6.2万元/吨,成交均价为6.02万元/吨,环比下降0.33%。

本周硅料价格平稳,其中n型硅料的价格连续两周跌幅不到0.2%,有望在短期内维持稳定,p型硅料价格仍有持续下跌迹象。本周大部分企业已签完12月份订单。其中,n型有6家企业成交,p型有7家企业成交,整体订单规模偏小,仅少数企业有较大规模的成交订单。具体来说,n型硅料成交情况好于p型硅料,并且有两家大厂在近一周内签订了较大规模的n型订单,还有部分企业的n型硅料急单以较高价卖出。目前来看,n型硅料的需求在短期内有所恢复,部分厂家的n型订单已经签到1月份,这得益于终端对于n型产品的需求较为旺盛,多晶硅企业有动力提升n型硅料在生产中的占比,部分大厂的n型生产比例已经提升至60%甚至更高。相比之下,p型硅料的整体成交较为平缓,且由于终端产品中p型占比有逐步减弱倾向,下游采购p型料受到更严格的成本限制,更倾向于使用低价位的菜花、珊瑚料进行拉晶。

截止本周,国内多晶硅生产企业共计17家,其中1家正常检修,预计在短期内恢复,对产量有较弱影响。本月月末预计有一家企业二期开始投产,带来一定的产量增量。综上,预计12月多晶硅价格n型持稳为主,p型小幅下滑。多晶硅产量维持小幅增加,约能达到16-16.2万吨。

机构观点

甬兴证券最新观点指出,受下游需求减弱及库存增加影响,光伏玻璃价格下跌,但是由于纯碱与天然气价格上涨,光伏玻璃盈利承压。 根据 SMM 数据, 2.0mm 光伏玻璃价格下跌至 16.5-17.5 元/平方米, 3.2mm 光伏玻璃价格下跌至26-27 元/平方米。价格下跌原因主要为下游需求减弱同时自身产品库存增加。但是近期天然气和纯碱的价格上涨,光伏玻璃成本压力增加。纯碱价格前期价格一直不断下跌,但是 11 月中旬开始转向偏强运行,11 月整月纯碱价格上涨近 500 元/吨,主要原因为供应端偏紧。 根据上海证券报与中国盐业协会数据,青海纯碱企业受环保限产影响开始减量生产,市场对纯碱供应担忧加大,目前华中和西北区域纯碱厂家大多限制接单, 同时由于部分纯碱厂家装置检修等原因,目前厂家库存低位,预计短期内纯碱价格延续高位运行。 另外进入 12 月,天然气即将采用冬季采暖价格,光玻成本压力预计继续增加。我们认为虽然成本上涨可以一定程度支撑光玻价格,但是目前下游组件大厂排产有不同程度的降低导致需求疲软,预计光伏玻璃价格将会小幅下降。

宏观事件

1、国家统计局:2023年11月太阳能发电增长35.4%

日前,国家统计局发布2023年11月发电数据。11月份,规模以上工业主要能源产品生产继续保持同比增长。其中,火电、太阳能发电增速加快,水电增速回落,风电由降转增,核电降幅扩大。其中,火电增长6.3%,增速比10月份加快2.3个百分点;水电增长5.4%,增速比10月份回落16.4个百分点;核电下降2.4%,降幅比10月份扩大2.2个百分点;风电增长26.6%,10月份为下降13.1%;太阳能发电增长35.4%,增速比10月份加快20.1个百分点。

2、河南:到2025年建设一批新能源基地项目 新能源装机突破7500万千瓦

近日,河南省发改委印发《关于对加快推进规模化开发促进全省新能源高质量发展行动方案征求意见的函》,文件指出,要强化风电和集中式光伏、公共建筑屋顶光伏、地热能等领域规模化开发力度,整体谋划,分批实施,加快全省能源结构绿色低碳转型。

根据发展目标,到2025年,全省新能源开发规模持续扩大,建设一批新能源基地项目,新能源发电装机规模突破7500万千瓦,占全口径发电装机比例突破50%。新能源产业规模迈上2000亿新台阶,培育引进10家左右业内有影响力的引领型企业,建设1至2家国家级验证平台及创新平台。

3、内蒙古:“十五五”期间 新增新能源外送电量1000亿千瓦时左右

12月11日,内蒙古自治区人民政府办公厅关于促进新能源消纳若干举措的通知,通知提到,实施增量配电网消纳新能源试点,提升区域新能源消纳能力。大力推动增量配电网规划建设,鼓励电网企业与地区国资能源投资企业建立长期战略合作关系,合资共建增量配电网。

提升存量外送通道输送新能源规模,优化新能源消纳结构。优化完善电网网架结构,提升存量外送通道配套电源调节能力,提高存量外送通道输电能力和新能源电量占比。加强跨省(区、市)新能源合作,扩大新能源区外消纳市场。2025年底前,新能源外送电量每年新增100亿千瓦时左右。

研究规划新增电力外送通道,稳步提升新能源外送能力。推动锡林郭勒盟浑善达克沙地至京津冀输电通道以及蒙西地区四大沙漠后续电力外送通道尽早纳入国家规划,实施跨省(区、市)消纳新能源项目,大幅提高新能源外送消纳能力。“十五五”期间,新增新能源外送电量1000亿千瓦时左右。

推动新能源优先参与区外电力市场交易,扩大新能源市场化交易规模。推动自治区特高压、“点对网”存量外送通道配套新能源项目优先参与区外电力市场交易,推动新能源项目参与蒙西至华北、蒙东送东北500千伏“网对网”通道电力市场交易,提高外送新能源市场交易规模。到2025年,外送新能源市场化电量达到300亿千瓦时左右。

4、广东: 继续加大对符合条件农村地区光伏等基础设施金融支持力度

12月7日,广东省人民政府办公厅印发关于金融支持“百县千镇万村高质量发展工程”促进城乡区域协调发展实施方案的通知,方案提到,强化碳减排支持工具等货币政策工具运用,继续加大对符合条件的农村地区风力发电、太阳能和光伏等基础设施金融支持力度。

行业新闻

1、四川旺苍县:"十四五"光伏项目规划投资53.47亿元

12月11日,旺苍县人民政府关于印发《旺苍县“十四五”能源发展规划》的通知,通知指出,根据旺苍县十四五规划,期间规划投资53.47亿元,利用采煤沉陷区建设集中式光伏发电项目,探索“光伏+生态治理”新模式,建设规模为100万kW以及规划在县域内的党政机关建筑、学校、医院及银行等公共建筑、工商业厂房、农村居民屋顶开展光伏发电,规划总装机容量4.298万kW。

2、广东阳春能源发展“十四五”规划发布:到2025年光伏装机276万千瓦

12月11日,阳春市人民政府关于印发《阳春市能源发展“十四五”规划》的通知,通知指出,“十四五”期间,阳春市要充分发挥地理位置优势及林业、农业资源丰富的有利条件,推进风能、太阳能、生物质能等可再生能源的发展,推进可再生能源产业做大做强,以阳春文惠300兆瓦平价农光互补、阳春200兆瓦农业复合型光伏、阳春市潭水镇100兆瓦农光互补发电等光伏项目、永宁风电场、开口石风电场和润龙风电场等风电场项目为重点,大力发展可再生能源发电,推进新能源产业建设,逐步搭建绿色低碳的清洁能源供应体系,并形成一定规模,助力阳江打造全国新能源基地。阳春市加快可再生能源产业集群化发展,计划到2025年,水电(不含抽水蓄能)装机容量17.20万千瓦,抽水蓄能装机容量120万千瓦,风电装机容量61.11万千瓦;光伏总装机容量276万千瓦。

3、辽宁葫芦岛: 推动绿色建筑高品质发展 推进建筑光伏一体化建设

12月12日,辽宁省葫芦岛市人民政府关于印发葫芦岛市“十四五”节能减排综合工作方案的通知,其中提到,推动绿色建筑高品质发展,严格执行强制性建筑节能标准,落实绿色建筑标识认定制度,探索发展超低能耗、近零能耗建筑。推动城镇老旧小区基础设施改造,鼓励各地合理选取建筑外遮阳、节能门窗、建筑屋顶和外墙保温节能等改造措施,推进建筑光伏一体化建设。

方案还提出,推动分布式电源建设,鼓励具备条件的工业园区、大型企业建设分布式能源项目,加快储能设施规模化发展。

4、上海静安市:2025年城镇新建建筑可再生能源替代率达到10% 到2030年提升到15%

12月13日,上海静安市人民政府关于印发《静安区减污降碳协同增效实施方案》的通知,通知指出,大力发展区域可再生能源,优化区域能源结构,提升静安区可再生能源应用比例。落实光伏建设目标分解和考核机制,全面完成市级下达的光伏建设任务。结合区域功能及建筑具体情况,因地制宜推动光伏开发建设。积极探索江水源热泵等可再生能源多场景应用示范。到2025年,城镇新建建筑可再生能源替代率达到10%;到 2030年,进一步提升到15%。

公司动态

1、爱康科技:拟斥资21亿投建4.6GW异质结电池产能

12月15日,爱康科技发布公告,全资孙公司赣州爱康光电科技有限公司拟投建4.6GW HJT电池项目,计划固定资产总投资21亿元(除主设备外,土地、土建及机电设施等固定资产投资已全部完成),计划于2024年1月完成第一条HJT电池产线主设备进场。

爱康科技通过苏州、赣州、湖州、舟山四个太阳能电池组件生产基地的布局,目前已实现3.2GW HJT电池、0.8GW PERC电池产能及10.4GW组件产能。截至目前,爱康科技HJT组件在手订单约2.95GW,公司HJT电池自有产能已无法满足组件订单需求。

爱康科技表示,本次投资4.6GW HJT电池项目,规划的主要产品HJT电池片相较于目前市场主流产品具有发电性能好、效率提升潜力大、降本路径清晰、工艺流程简化等产品优势。公司继续加码高效太阳能电池组件制造,聚焦异质结技术,进一步升级电池产线,在光伏行业P型向N型技术升级的新一轮竞争中,有望凭借产能结构优势,持续获得市场竞争地位。

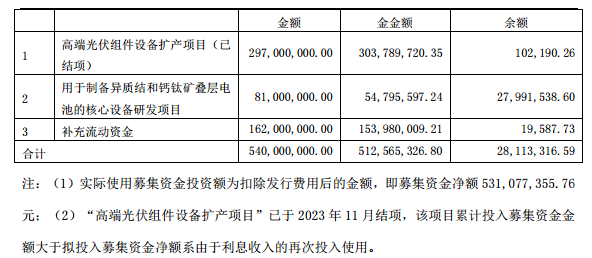

2、京山轻机:HJT和钙钛矿叠层电池的核心设备研发项目延期

12月13日,京山轻机发布公告称,公司于2023年12月13日召开的十一届董事会第四次会议、十一届监事会第四次会议,审议通过《关于部分非公开发行股票募投项目延期的议案》。同意公司在募投项目实施主体、实施方式、募集资金投资用途及投资规模不发生变更的前提下,将2020年非公开发行股票募集资金募投项目“用于制备异质结和钙钛矿叠层电池的核心设备研发项目”的预定可使用状态日期延期至2024年6月30日。

截至2023年11月30日,募集资金的余额为28,113,316.59元,使用情况如下:

3、大全能源豪掷150亿元投建硅基新材料产业园

12月13日,大全能源(SH:688303)发布公告,公司近日与石河子市人民政府、石河子经济技术开发区管理委员会及新疆天富能源股份有限公司签订《大全能源硅基新材料产业园项目投资协议书》,约定公司在新疆石河子市投资建设“大全能源硅基新材料产业园项目”。项目将按照“整体规划、分期实施”的方式建设,其中一期项目计划投资人民币75亿元,建设年产5万吨多晶硅及配套15万吨工业硅、120万支圆硅芯项目;二期计划投资人民币75亿元,建设年产5万吨多晶硅及配套15万吨工业硅、100万支圆硅芯项目。

大全能源表示,公司此次在石河子市投资建设本项目,旨在充分利用石河子市在工业基地人 才和资源、营商环境、产业政策支持等方面的综合优势。本项目的投资建设一方面有利于进一步优化公司主营业务结构,实现公司产品结构的多元化,提升公司综合竞争优势和盈利能力,另一方面将扩充高纯多晶硅的生产能力,带动产品产量提高,进一步巩固和扩大公司高纯多晶硅业务的市场份额。

4、奥特维获光伏龙头企业2.3亿元设备大单!

12月14日晚间,奥特维发布公告称,公司控股子公司无锡奥特维旭睿科技有限公司(以下简称“旭睿科技”)近日与光伏龙头企业签订《采购合同》,旭睿科技向该企业销售智能传输系统和电池端设备约2.30亿元(含税)。

合同标的物为智能传输系统和电池端设备;上述项目将在2023年12月交付,本次合同金额约2.30亿元(含税)。因旭睿科技商品平均验收周期为6-9个月,受本合同具体交货批次及验收时间的影响,合同履行对2023年业绩影响存在不确定性,将对公司2024年经营业绩产生积极的影响。

5、钧达股份:预计2023年P型电池出货有望达到9GW以上 N型20GW以上

12月13日,钧达股份投资者关系活动记录表发布。2023年前三季度,公司作为N型电池领跑者实现P型电池出货7.34GW,N型电池出货12.21GW,公司N型电池产品出货 量居于行业前列。据 InfoLink 统计,2023 年上半年行业排名前五电池厂商N型TOPCon电池累计出货约10.5GW左右,公司N 型TOPCon电池出货6.56GW,占比62%以上,排名行业第一。 目前,公司生产经营稳步进行,持续保持产能规模及技术领 先优势。公司滁州基地18GW N型产能已满产,淮安基地 26GW N型产能正积极建设并逐步释放。预计全年来看,公司P型电池出货有望达到9GW以上,N型电池出货有望达20GW以上。与此同时,公司持续开展TOPCon技术优化升级,目前量产转化效率已由去年的24.5%提升至25.8%以上。预计2023年年底,公司TOPCon电池量产转化效率将进一步提升到26%以上,持续保持行业技术领先。

二级市场

关键指标

行业估值

毛利净利

ROE与ROA

个股涨跌幅

产业链价格

硅料价格

近期上游环节供需关系进入到阶段性的平稳阶段,本期与上期整体氛围变化不大,具体包括在买卖双方对于新签单的态度以及整体市场价格范围方面,均表现出暂时平稳态势。

硅料需求端的集中采买签单密集期逐渐结束,本周以订单交付和对应批次发运为主要基调。11月中旬开始的、以专业硅片企业为代表的拉晶环节开工水平的集中大幅提升,造成对硅料的需求规模集中。当前硅料现货供应方面、尤其是可以满足N型拉晶用的高品质硅料的发运方面仍然显现出“发货紧张”和“交期推迟”的情况。

库存方面,与上期情况相似,硅料供应端整体库存规模上升幅度有限,细分库存结构来看,头部企业的、高品质硅料保持供应紧俏,库存更多发生在非头部企业范围,但是行业整体库存规模预计范围7-10天,截至目前仍然属于接受范围内。反而是24Q1拉晶开工水平的波动因素,对硅料库存规模的干扰和影响更值得关注。

硅片价格

本周硅片价格仍在持续下行,各个规格在各自的供需表现中扮演不同的角色地位,价格走势也呈现截然不同的分化。比方说M10 P型硅片因为当前处于技术迭代与过渡的时间节点,下游需求急剧萎缩,价格持续崩跌未能止稳,也引导硅片厂家加速转换生产N型硅片,此外,182mm与183.75mm等微矩形的规格供需变化也不一致;在M10 N型部分,尽管近期价格也在持续小幅下行,但驱动力多来自P型价格的下跌影响,供需状态相对稳定;而在210尺寸部分,则由于供应方相对集中,价格相对稳定没有太大波动。

本周硅片成交均价仍在缓跌,P型部分,M10成交价格下行来到每片2.1元人民币左右,主流成交突破来到上周低价区段、G12尺寸维持每片3.3元人民币。N型部分,M10尺寸成交价格也受P型价格影响对应下行,然而由于电池厂家采购N型需求仍在提升,跌幅与P型持续分化,下行到每片2.3元人民币左右,主流成交价格突破到上周低价区段;G12部分则价格维持较稳定的价格表现,每片3.35元人民币左右为多数成交。

当前整体价格走势仍然悲观看待,市场仍在观察后续硅片厂家的减产幅度,预期本月中旬生产厂家将有可能因为库存因素开始规划减产。同时,本周买卖双方正在博弈210 P型的更新价格,下周主流成交价格有机率下行到每片3元人民币。

电池片价格

本周P型电池片成交价格仍在下跌,跌幅相比上周达到4-5%不等,M10电池片成交价格下坠到上周低价成交区段,每瓦0.38元人民币左右为多;而G12尺寸成交价格也持续跌价,落在每瓦0.43元人民币左右。

在N型电池片部分,本周TOPCon(M10)电池片主流成交价格小幅跌价,然而成交价格范围维持每瓦0.48-0.49元人民币左右。而HJT(G12)电池片生产厂家多数以自用为主,外卖量体尚少,高效部分价格落在每瓦0.65-0.7元人民币之间。观察由于182 PERC产品需求锐减下持续下跌,TOPCon与PERC电池片价差扩大,来到约每瓦0.1元人民币左右。

此外,13号也听闻M10 TOPCon每瓦0.45元人民币的价格正在酝酿形成,后续是否能够成为主流仍待观察,但伴随着硅片价格的下行,不排除下周TOPCon价格将突破下跌。

当前电池厂家各家的库存水平仍不一致,部分厂家库存缓慢上升,其中以PERC的库存为多;而另一方面也观察到个别企业因为大幅减产的控制下,库存维持一周以内水平。展望后势,多数厂商由于无法盈利,已经针对182的PERC产线大幅减产,也听闻个别厂家判断市场上183.75mm的矩形硅片电池需求仍在,转换自身产线到该尺寸生产,当然,仍不乏厂商将老旧PERC产线关停以避免持续的现金亏损。在行业面临普遍无法盈利的环境下,不分环节更突显各家不同的战略规划与决策面,部分企业率先减产、关停,而也有企业运用自有现金努力维持产线运转以争夺市场份额。

组件价格

这周组件价格暂时稳定,本周国内182 PERC单面组件价格约每瓦0.9-1.03元人民币,新签价格靠向每瓦0.92-0.93元人民币,少量已经开始谈0.9以下、0.85已有耳闻。210 PERC单面组件价格约每瓦1.03-1.1元人民币,新签价格靠向每瓦0.95-1元人民币,与182之间的价差随着订单收尾后逐渐收窄,预期接下来价格将逐渐与182接近。

TOPCon价格每瓦0.9-1.18元人民币都有,执行前期订单较多、价格仍约每瓦1.08-1.18元人民币,后续新签订单已开始接近每瓦0.98-1.05元人民币左右,主要靠拢每瓦0.97-0.98元人民币。明年订单的洽谈已有每瓦0.9、甚至0.88元人民币的报价也在讨论。

HJT价格因成本因素、且市场尚未明显打开,价格僵持,目前国内价格约每瓦1.25-1.35元人民币之间,海外订单价格僵持在每瓦0.160-0.170元美金。

本周主要调整海外因需求转换至TOPCon、且海内外项目开始收尾渐入淡季,PERC组件价格下修至0.12-0.13元美金。海外仍可听到抛货价格持续扰乱市场,且欧洲库存仍处高位,持续有货物拉回、或者转口的迹象。